요즘 금융권 TDF 시장이 매우 핫합니다.

TDF 운용규모는 2021년초 5조원대에서 2022년초 10조원대로 1년만에 두배의 증가세를 보였습니다.

코로나로 인해 주식이 관심을 받은것 까지는 알겠지만, 도대체 TDF는 왜이런 증가세를 보일까?

한 투자권유대행인을 만났을때 했던말이 TDF 라는 상품은 팔기 참 좋고, 팔고나서도 괜찮은 상품이라는 얘길 들었다.

개개 펀드의 변동성에 대한 설명을 할 이유도 적고, 특히나 글로벌 펀드를 담은 운용사의 경우 설명하기도 오히려 어렵다. (물론 수익률과 변동성으로 얘기해야겠지만, 다들 본인이 넣은 돈이 없어질까봐 불안해하지 않는가?)

TDF 시장분석, 개별 펀드분석을 하고 있지만, 오늘은 쉬어가는 차원에서 TDF에 들어가는 Glide path 에 대한 논문 한가지를 보고자 한다.

- 논문 제목 : Dynamic Glide Path using Retirement Target Date and Forecast Volatility

은퇴 시점과 예측 변동성을 고려한 동적 Glide Path

- 저자 : 김선웅 (국민대학교 비즈니스IT전문대학원 트레이딩시스템전공 교수)

요약 :

본 연구의 목적은 투자자의 은퇴 시점뿐만 아니라 시장의 예측 변동성을 동시에 고려하여 Target Date Fund의 위험자산 편입 비율을 동적으로 조정하는 새로운 Glide Path를 제안하고, 은퇴 시점만 고려하여 위험자산 편입 비율이 정해지는 전통적 Glide Path와 투자 성과를 비교 분석하는 것이다. 시장 변동성의 예측치로는 역사적 변동성, 시계열모형인 GARCH 변동성, 그리고 변동성지수인 VKOSPI를 활용하였으며, 2003년부터 2020년까지 의 분석 기간에서 변동성을 고려하는 새로운 동적 Glide Path의 투자 성과가 우수함을 보여주었다. 3가지 변동성 예측모형 모두에서 은퇴 시점만을 고려하는 Glide Path보다 수익률은 더 높고 위험은 더 낮아지면서 투자 성과 지표인 Sharpe Ratio가 개선되었다. 실증 분석 결과는 은퇴예정자뿐만 아니라 Target Date Fund 운용업계에 새로운 Glide Path의 활용 가능성을 제시하고 있다.

푸파의 정리 :

기존의 Glide path 는 자산배분이 매우 고정돼있으나, 시장 변동성을 예측하여 동적 Glide path를 만든다면 더 높은 수익률과 안정성을 가질 수 있다. 예시로 든 경제 위기 상황에서 Glide path 이 많은 주식 비중을 담고 있다면, 투자자들은 손실을 안게되고, 그 결과로 Target date 에 수취하는 수익이 줄어드는 현상을 들었다.

초반에 읽으면서 의아했던 점은 도대체 어떻게 변동성을 미리 예측하고 대비해서 자산배분을 조절하느냐였다.

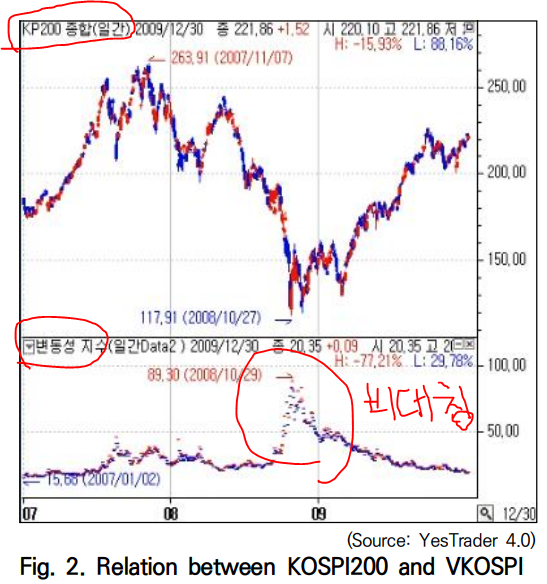

교수님께서 내세운 점은 변동성지수 VIX 를 이용하는 것이다. 변동성은 표준편차로 측정하는데, 변동성과 수익률은 음의 상관관계를 보인다. 따라서 수익률이 오를때 VIX는 낮아지는데, 수익률이 떨어질때의 VIX는 비대칭적인 모습을 보이며 과도하게 오른다.

따라서 교수님께서는 이 변동성지수가 급격히 오를때, 자산배분에 조정을 줄 수 있다고 한다. 이부분이 내가 새롭게 배우고 신기하다고 여긴 지점이다.

시장이 위험하다고 느끼는 지금같은 시점... 2021년 미국 주식의 과도한 상승에 불안할때, VIX 로 조금씩 헷지할 수 있지 않을까? 하는 생각을 해봤다.

출처 : Dynamic Glide Path using Retirement Target Date and Forecast Volatility, 김선웅, 국민대학교 비즈니스IT전문대학원 트레이딩시스템전공 교수, Journal of Convergence for Information Technology Vol. 11. No. 2, pp. 82-89, 2021

'연금 및 TDF' 카테고리의 다른 글

| 운용사별 TDF 순위(22년 3월말 기준) (0) | 2022.04.29 |

|---|